Polski Rynek Transportu Lotnicze przygotował przegląd najważniejszych elementów prognozy finansowo-przewozowej IATA dla transportu lotniczego, tym razem dla roku 2016 wraz z przewidywanym wykonaniem w roku 2015 i wykonaniem w roku 2014.

Pierwsza część tutaj:

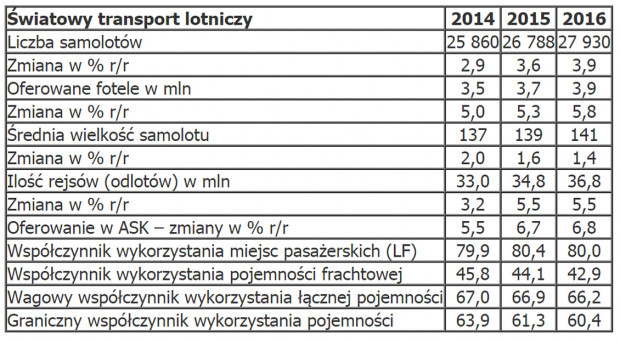

Prognoza IATA na rok 2016 i wyniki w latach 2014-2015

Samoloty

W roku 2016 linie lotnicze otrzymają prawie 1900 nowych samolotów. Rosnący ROIC stanowi dobre uzasadnienie dla tezy o racjonalności tych inwestycji. W przeszłości, dodatkowo, ważną zachętę dla linii lotniczych do inwestowania w nowe, zdecydowanie bardziej ekonomiczne samoloty stanowiły rosnące (długookresowo) ceny paliwa lotniczego. Ten argument zdecydowanie stracił na znaczeniu w ostatnim okresie.

Uwaga: Graniczny współczynnik wykorzystania pojemności oznacza współczynnik, przy którym linie lotnicze osiągają 100% pokrycia kosztów pełnych operacji.

W roku 2016 linie lotnicze otrzymają prawie 1900 nowych samolotów. Rosnący ROIC stanowi dobre uzasadnienie dla tezy o racjonalności tych inwestycji. W przeszłości, dodatkowo, ważną zachętę dla linii lotniczych do inwestowania w nowe, zdecydowanie bardziej ekonomiczne samoloty stanowiły rosnące (długookresowo) ceny paliwa lotniczego. Ten argument zdecydowanie stracił na znaczeniu w ostatnim okresie. Zdecydowanie mniej niż połowa z pozyskanych samolotów zastąpi znacznie starsze, "paliwożerne" egzemplarze – oczekuje się, ze będzie to mniej niż 800 egzemplarzy.

Dane pokazują, że rośnie intensywność wykorzystania floty (dobowe naloty). Jest to bardzo pozytywne zjawisko z punktu widzenia efektywności wykorzystywania zasobów oraz wpływu na środowisko. Rośnie też średnia wielkość samolotu, ale dość wolno. Przyczynia się to jednak do spadku kosztów jednostkowych. Istotną rolę odgrywa tu ekspansja tanich linii, które wykorzystują relatywnie duże samoloty.

W roku 2015 istotnie poprawił się LF, pomimo tak dużego wzrostu oferowania w ASK (o 5,3%). To, przede wszystkim, zasługa bardzo agresywnej polityki taryfowej przewoźników.

W roku 2016 przewidywany jest minimalny spadek LF-a, ale jest to zrozumiałe i uzasadnione w sytuacji dość szybkiego wzrostu oferowania i znacznych zakupów nowych, dużo bardziej ekonomicznych samolotów. Nie jest to, obecnie, zjawisko niebezpieczne, gdyż w znacznie większym stopniu spada graniczny LF (breakeven LF). To efekt nie tylko bardzo niskich cen paliwa, ale i wysiłków restrukturyzacyjnych bardzo wielu linii.

Paliwo

Uwaga: ATK - oferowanie mierzone w tonokilometrach (zawiera łączne oferowanie pasażerskie i cargo).IATA prognozuje, że łączne wydatki linii lotniczych na paliwo spadną do 127 mld $. Oznaczałoby to, że po raz pierwszy od roku 2004 będą one reprezentować mniej 20% kosztów operacyjnych przewoźników. Prognoza ta jest oparta na założeniu, że średnia cena paliwa w tym roku wyniesie 55,4 $, a średnia cena ropy Brent - 45 $. IATA nie obawia się, że trend podwyżki cen notowany na początku roku utrzyma się, gdyż OPEC przestał pełnić rolę bufora, który zapobiega wzrostowi zapasów. Oznacza to, między innymi, że ograniczana jest produkcja ze "źródeł wysoko-kosztowych".

W roku 2016 powinien wzmocnić się trend poprawy efektywności paliwowej mierzonej na ATK, dzięki przyśpieszeniu dostaw nowych, zdecydowanie bardziej paliwo-oszczędnych samolotów. W długim okresie czasu (2009-2014) średnia poprawa efektywności paliwowej na RTK wyniosła rocznie aż 2,4%, podczas, gdy celem branży była poprawa jedynie o 1,5%.

Dość znaczna poprawa efektywności paliwowej linii lotniczych, w ostatnich latach, to również efekt rosnących LF-ów.

Bez poprawy efektywności paliwowej zużycie paliwa i emisja CO2 byłyby, w roku 2016, o 1,5% większe. Oznaczałoby to dodatkową emisję 12 mln ton CO2 oraz dodatkowy wydatek 1,8 mld $.

Praca

Uwaga: GVA (Gross Value Added ) – wartość dodana brutto.Linie lotnicze wciąż zatrudniają nowych pracowników, od trzech lat prawie w tym samym tempie. Rośnie efektywność pracy i wzrost ten jest dość szybki. W roku 2016 jednostkowe koszty pracy minimalnie wzrosną, gdyż w przypadku wielu linii istotnie rosną płace wraz z poprawą wyników finansowych. Może to stanowić pewien problem, jeżeli nastąpi istotne pogorszenie koniunktury rynkowej.

W tym roku GVA na pracownika przekroczy już znacząco 100 tys. $ i będzie zdecydowanie wyższe niż średnia dla całej globalnej gospodarki.

Infrastruktura

Koszty wykorzystywania infrastruktury lotniskowej oraz kontroli powietrznej ciągle rosną, w tempie szybszym, niż w innych kategoriach. Wynika to, przede wszystkim, z braku konkurencji lub też jej bardzo ograniczonego charakteru.Nieefektywność systemu kontroli powietrznej powoduje ogromne straty dla linii lotniczych i pasażerów, jak również dodatkową emisję CO2. IATA przewiduje, że wzrost tych strat ulegnie pewnemu spowolnieniu.

Regiony

Prezentujemy tu sytuację w czterech, głównych (z punktu widzenia europejskiego) regionach.IATA podaje również dane dla Afryki i Ameryki Łacińskiej.

Uwaga: w poniższym zestawieniu Europa oznacza europejskie linie lotnicze itd.

Jak widzimy zdecydowanymi liderami, pod względem wyników finansowych, są, nadal, linie z Ameryki Północnej. Osiągną najwyższy zysk na pasażera i najwyższy zysk, jako udział w przychodach.

To efekt ogromnej konsolidacji rynkowej i działań restrukturyzacyjnych. Trzy grupy największych linii sieciowych (DL, UA i AA) ograniczają bardzo wzrosty oferowania, maksymalizując swoje LF-y, które znacznie przekraczają 80%. Dane szczegółowe – patrz kolejne nasze Barometry Świat. Można też powiedzieć, że w pewnym stopniu, duszą one wzrost popytu. Wyniki w latach 2015-2016 powinny być lepsze od "rekordów" z połowy lat 90-tych. Działania restrukturyzacyjne bardzo poprawiły tez efektywność kosztową tych linii. Maja one najniższe graniczne LF-y. Od dawna świetne wyniki finansowe osiąga największa tania linia – Southwest. Od kilku lat dołączyły do niej trzy wielkie grupy przewoźników sieciowych.

W roku 2015 linie europejskie bardzo znacznie poprawiły swoje wyniki finansowe. To, w znacznym stopniu zasługa wielkich tanich linii, a w tym FR i U2 oraz dwóch wielkich grup sieciowych IAG i LH. Problemem tych linii są wysokie koszty jednostkowe i wysoki graniczny LF. Dużą role odgrywają tu wysokie koszty pracy i część kosztów niezależnych od linii lotniczych (koszty lotniskowe, koszty kontroli powietrznej). Wysoki graniczny LF wynika również z relatywnie niskich średnich wpływów jednostkowych. To efekt ogromnej konkurencji cenowej. W przypadki ruchu wewnątrz-europejskiego "agresorem" są tanie linie, a na dalekim dystansie, przede wszystkim, w odniesieniu do ruchu Europa Azja – przewoźnicy z regionu Zatoki Perskiej. Czynniki konkurencyjne są tu silniejsze, niż pozytywne efekty wynikające ze znacznej siły nabywczej ludności oraz znacznego udziału ruchu biznesowego.

Po gorszym okresie (lata 2013-2014) znacznie poprawiły swoje wyniki linie rejonu Azji i Pacyfiku. To efekt znacznego spadku cen paliwa oraz stabilizacji na rynku przewozów cargo, który jest dla nich bardzo ważny. Doprowadziło to do bardzo dużego spadku granicznego LF-a.

Poprawiają swoje wyniki linie z Bliskiego Wschodu, choć skala poprawy jest mniejsza niż w przypadku ich największych konkurentów. Związane jest to ze znacznymi spadkami osiąganych LF-ów. Jak widzimy wzrost przewozów "nie nadąża" za bardzo szybkim wzrostem oferowania.

Zwraca uwagę wyjątkowo niski graniczny LF w przypadku linii z Bliskiego Wschodu. Uprawdopodobnia to tezę (przypuszczenie), że korzystają one z niskiego poziomu kosztów lotniskowych oraz "specjalnych" cen paliwa. Duże znaczenie odgrywa tu też szybki wzrost oferowania, co umożliwia obniżanie kosztów jednostkowych (efekt skali operacji) oraz wykorzystywanie coraz większych, efektywnych kosztowo, samolotów.

I na koniec pro domo sua. Oceniając wyniki LOT-u musimy patrzeć na nie również w szerszym, europejskim i globalnym kontekście. Przede wszystkim dlatego, iż nasz przewoźnik planuje zdecydowaną ekspansję, również na trasach dalekiego zasięgu. A to oznacza wchodzenie w bezpośrednią konkurencję z graczami regionalnymi i globalnymi. Nikt nie jest w stanie przewidzieć, jak długo potrwa okres dobrej koniunktury dla przewoźników lotniczych. Ale, jak uczy historia, okresy dekoniunktury są nieuniknione. A wtedy liczy się nie tylko efektywność i konkurencyjność, ale i zgromadzone rezerwy finansowe.

Marek Serafin

PRTL.pl

KOMENTARZE (0)

Do artykułu: Półroczny raport IATA o ekonomice transportu lotniczego. Część II